最緊要你明

保險複雜,顧問簡單

儲蓄保險比較

INCASE讓你查看儲蓄保險比較2024!

你可能喜歡...

儲蓄保險是什麼?

這視乎每個人的需要,

以下是一般需要購買儲蓄保險的原因。

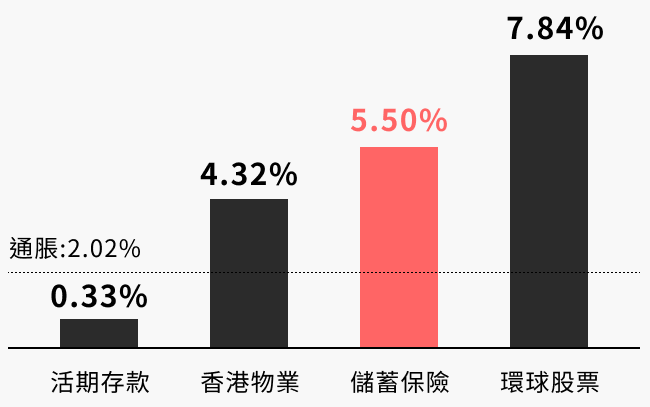

長線收息

低息下你的資產難以增長,又被通脹蠶食,儲蓄保險幫你抗衡低息和通脹,為你的資產爭取穩健的長期增長。

減低波幅

自己做投資未必能夠有效分散風險,投資回報好可能隨著市場情況出現波動。儲蓄保險利用保險公司的專業投資能力和投資規模來分散風險,幫你減低投資回報的波幅,為你的資產爭取穩健的長期增長。

家族傳承

透過保單分拆,保單延續, 分期付身故賠償等等類信托功能, 有效把資產轉移或傳承,節省昂貴信托費用。

節省時間

人生時間有限,大部分都需要花心機在工作上,難以做好投資決定,甦難捕捉最佳投資時間。儲蓄保險提供一個唔洗煩的方法做投資,亦回報穩穩定定。

小朋友教育基金

子女長大讀好大學已經很基本,反而畢業後便有一筆資金才更好。儲蓄保險除了可以穩定達到目標,更可以保障因爲保單持有人身故而無法供款下,計劃仍然不受影響。

扣稅目的

扣除個人免稅額後,每月個人入息$28,000以上的人,一般每多賺$100入息就要多繳$17入息稅。扣稅年金不但可扣稅,更繼續提供穩健回報,甚至退休後可提取年金。

儲蓄保險攻略

買啱比買平,更重要!

儲蓄保險好處是?

有人會認為儲蓄保險呃人,

因為他們用了股票作比較。

單純論賺得最多,股票當然更好,

但大部分人仍放錢在銀行,為何?

是因為考慮了風險。

儲蓄保險分類?

儲蓄保險可從兩個角度分類,第一個角度為目標年期,即短期儲蓄計劃,或中長線儲蓄計劃。第二個角度為稅務用途,即可扣稅產品,或非扣稅產品。另外也可從産品種類去分類:分紅/非分紅保險, 年金(扣稅/非扣稅),派現金,投資相連和萬用壽險。

想要被動收入?

儲蓄保險可彈性提取收息,實現被動收入。現時市場均有各類提取密碼,例如:556,即5年供款,第5個保單年底便開始提取相等於6%本金之保單價值作爲收入。

環球及分散投資?

儲蓄保險將投資到不同地區,例如:美國、日本、印度、中國,同時亦包括不同類別的資產,如債券、股票、房地產等,為你全面配置。

紅利實現率係?

儲蓄保險的收益率一般透過紅利達成,而當中包含「非保證」的紅利。為了保障客戶,保監局要求保險公司公開過往保單所預期的紅利事實上對現了多少,這便是紅利實現率。

常見問題

什麼是儲蓄保險?

儲蓄保險是一種結合儲蓄和保障功能的保險產品,不僅提供壽險保障,同時還能積累財富及財富增值,通常到期後可獲得保證的現金價值和非保證的紅利。

儲蓄險跟定存哪個好?

選擇儲蓄險或定存取決於個人需求。定存風險低,收益穩定;儲蓄險則提供壽險保障且可能有較高回報,但涉及較長期的資金鎖定。

哪一家儲蓄險比較好?

選擇儲蓄險應考慮保險公司的信譽、產品的保障範圍、保證及非保證收益率、費用及客戶服務。建議比較多家公司的產品後做決定。

儲蓄保險好嗎?

儲蓄保險適合追求穩定收益及額外壽險保障的人士。它提供的財務安全感與資金增值潛力是其主要吸引力,但需注意在保單早年資金的流動性較低。

儲蓄保險好處

儲蓄保險的好處包括槓桿保險公司的投資團隊作投資、提供人壽保障、強制儲蓄、稅務優惠及潛在回報。這能幫助建立長期財富並在特定情況下提供財務支持。

儲蓄保險陷阱

儲蓄保險可能存在的陷阱包括高額手續費、於保單早年退保的損失、投資回報不如預期及資金流動性低。購買前應詳細閱讀條款。

儲蓄保險有哪些?

市場上常見的儲蓄保險包括分紅保單、萬用壽險和投資相連壽險(ILAS)等,各有不同的保障範圍、投資選項和彈性,適合不同的儲蓄需求和風險承受能力。

儲蓄險的利率多少?

儲蓄險的回報率因保險公司和具體產品而異,通常預期介乎1%到6.5%之間。投資市場相關性較高的產品如投資型保險則依市場波動有所不同。

JUST INCASE

以防萬一 解決恐懼

保險是紓緩意外帶來的恐懼與痛楚。疾病、意外、通脹帶來金錢上的壓力,增加對未來的不安情緒。沒有錢相等於沒有選擇,當你發現自己前路是一條岌岌可危的獨木橋,保險便為你提供一條康莊大道。INCASE旨在用最好的保險解決最壞的情況,讓你在亂中也能安心。

持平中立,從客人出發

INCASE 代表客戶,

在過100種產品找出最適合的。

INCASE