最紧要你明

保险复杂,顾问简单

储蓄保险比較

INCASE让你查看储蓄保险比较2024!

你可能喜欢...

儲蓄保險是什麼?

這視乎每個人的需要,

以下是一般需要購買儲蓄保險的原因。

长线收息

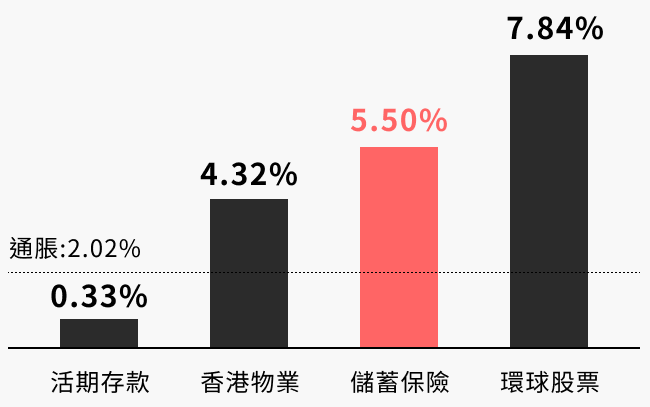

低息下你的资产难以增长,又被通胀蚕食,储蓄保险帮你抗衡低息和通胀,为你的资产争取稳健的长期增长。

减低波幅

自己做投资未必能够有效分散风险,投资回报好可能随着市场情况出现波动。储蓄保险利用保险公司的专业投资能力和投资规模来分散风险,帮你减低投资回报的波幅,为你的资产争取稳健的长期增长。

家族传承

透过保单分拆,保单延续, 分期付身故赔偿等等类信托功能, 有效把资产转移或传承,节省昂贵信托费用。

节省时间

人生时间有限,大部分都需要花心机在工作上,难以做好投资决定,苏难捕捉最佳投资时间。储蓄保险提供一个唔洗烦的方法做投资,亦回报稳稳定定。

小朋友教育基金

子女长大读好大学已经很基本,反而毕业后便有一笔资金才更好。储蓄保险除了可以稳定达到目标,更可以保障因爲保单持有人身故而无法供款下,计划仍然不受影响。

扣税目的

扣除个人免税额后,每月个人入息$28,000以上的人,一般每多赚$100入息就要多缴$17入息税。扣税年金不但可扣税,更继续提供稳健回报,甚至退休后可提取年金。

储蓄保险攻略

买啱比买平,更重要!

储蓄保险好处是?

有人会认为储蓄保险呃人,

因为他们用了股票作比较。

单纯论赚得最多,股票当然更好,

但大部分人仍放钱在银行,为何?

是因为考虑了风险。

储蓄保险分类?

储蓄保险可从两个角度分类,第一个角度为目标年期,即短期储蓄计划,或中长线储蓄计划。第二个角度为税务用途,即可扣税产品,或非扣税产品。另外也可从産品种类去分类:分红/非分红保险, 年金(扣税/非扣税),派现金,投资相连和万用寿险。

想要被动收入?

储蓄保险可弹性提取收息,实现被动收入。现时市场均有各类提取密码,例如:556,即5年供款,第5个保单年底便开始提取相等于6%本金之保单价值作爲收入。

环球及分散投资?

储蓄保险将投资到不同地区,例如:美国、日本、印度、中国,同时亦包括不同类别的资产,如债券、股票、房地产等,为你全面配置。

红利实现率系?

储蓄保险的收益率一般透过红利达成,而当中包含「非保证」的红利。为了保障客户,保监局要求保险公司公开过往保单所预期的红利事实上对现了多少,这便是红利实现率。

常见问题

什么是储蓄保险?

储蓄保险是一种结合储蓄和保障功能的保险产品,不仅提供寿险保障,同时还能积累财富及财富增值,通常到期后可获得保证的现金价值和非保证的红利。

储蓄险跟定存哪个好?

选择储蓄险或定存取决于个人需求。定存风险低,收益稳定;储蓄险则提供寿险保障且可能有较高回报,但涉及较长期的资金锁定。

哪一家储蓄险比较好?

选择储蓄险应考虑保险公司的信誉、产品的保障范围、保证及非保证收益率、费用及客户服务。建议比较多家公司的产品后做决定。

储蓄保险好吗?

储蓄保险适合追求稳定收益及额外寿险保障的人士。它提供的财务安全感与资金增值潜力是其主要吸引力,但需注意在保单早年资金的流动性较低。

储蓄保险好处

储蓄保险的好处包括杠杆保险公司的投资团队作投资、提供人寿保障、强制储蓄、税务优惠及潜在回报。这能帮助建立长期财富并在特定情况下提供财务支持。

储蓄保险陷阱

储蓄保险可能存在的陷阱包括高额手续费、于保单早年退保的损失、投资回报不如预期及资金流动性低。购买前应详细阅读条款。

储蓄保险有哪些?

市场上常见的储蓄保险包括分红保单、万用寿险和投资相连寿险(ILAS)等,各有不同的保障范围、投资选项和弹性,适合不同的储蓄需求和风险承受能力。

储蓄险的利率多少?

储蓄险的回报率因保险公司和具体产品而异,通常预期介乎1%到6.5%之间。投资市场相关性较高的产品如投资型保险则依市场波动有所不同。

JUST INCASE

以防万一 解决恐惧

保险是纾缓意外带来的恐惧与痛楚。疾病、意外、通胀带来金钱上的压力,增加对未来的不安情绪。没有钱相等于没有选择,当你发现自己前路是一条岌岌可危的独木桥,保险便为你提供一条康庄大道。INCASE旨在用最好的保险解决最坏的情况,让你在乱中也能安心。

持平中立,从客人出发

INCASE 代表客户,

在过100种产品找出最适合的。

INCASE